| 1. 対象物件の概要 |

■ 敷地概要

- 敷地面積 5,600㎡

- 買収面積 2,300㎡

- 残地面積 3,300㎡

- 取得割合 41%

- 建築基準法の用途地域制限

無指定

- 建築基準法の建築制限

建ぺい率 50%

容積率 80%

防火指定 なし

■ 建物概要

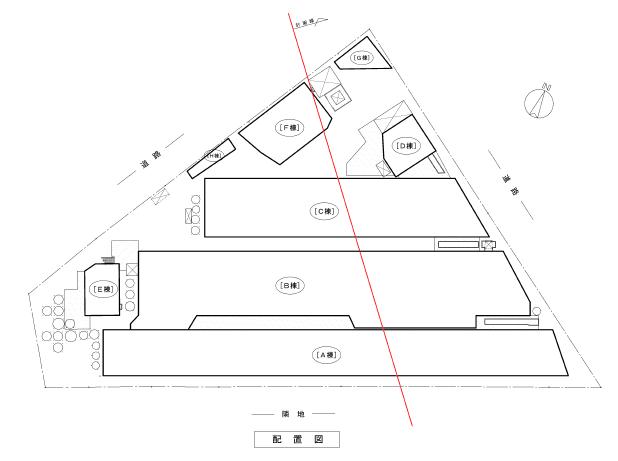

当該敷地には次表に記すようにA棟からH棟まで計8棟の建物があります。

|

| № |

構造及び用途 |

建築面積 |

延床面積 |

備考 |

| A棟 |

軽量鉄骨造平家建畜舎

|

920 |

920 |

分娩豚房 |

| B棟 |

軽量鉄骨造平家建畜舎

|

1,220 |

1,220 |

スト-ル豚房 |

| C棟 |

軽量鉄骨造平家建畜舎

|

720 |

720 |

離乳豚房 |

| D棟 |

木造平家建堆肥舎

|

80 |

80 |

堆肥舎 |

| E棟 |

重量鉄骨造

1階飼料配合室2階事務所 |

100 |

160 |

1階飼料配合室

2階事務所 |

| F棟 |

軽量鉄骨造平家建畜舎 |

160 |

160 |

仔豚舎 |

| G棟 |

軽量鉄骨造平家建畜舎

|

40 |

40 |

離乳豚房 |

| H棟 |

軽量鉄骨造平家建畜舎

|

20 |

20 |

離乳豚房 |

| 計 |

3,260㎡ |

3,320㎡ |

|

その他、付帯設備として糞尿排出ピット、尿留槽、自動給餌施設が設けられ、糞尿排出ピット、尿留槽により堆積された糞は地元環境整備組合が運営する発酵処理施設へ搬送されます。また、分離された尿は隣接する農業協同組合が所有する尿浄化処理施設へ排水されています。隣接地には事業主の自宅および従業員の寮があります

|

|

|

■ 事業所の概要

| 名 称 |

有限会社 ○△養豚 |

| 所在地 |

○○市××町□□地内 |

| 従業員数 |

役員2名 従業員5名 |

| 事業内容 |

昭和○○年から養豚業を営み現在約3,600頭の豚を飼育しており

繁殖→育成→肥育→出荷までの一貫経営をおこなっています。

|

| 経営状況 |

売 上 高 |

203,000千円 |

|

売上原価 |

158,000千円 |

|

販売費及び一般管理費 |

43,500千円 |

|

営業利益 |

1,500千円 |

|

販売費及び一般管理費内訳 |

|

|

役員報酬 |

12,000千円 |

|

給与手当 |

17,000千円 |

|

その他経費 |

14,500千円 |

|

| 2. 検討のポイント |

- 残地の規模から同種同等の施設の残地での復元は困難であること。

- 施設の特性から立地条件が限定されること。

- 『生き物』を扱う業種であり、営業休止になじまないこと。

- 汚物の処理は地元組合の処理施設に依存していること。

|

| 3. 考えられる案 |

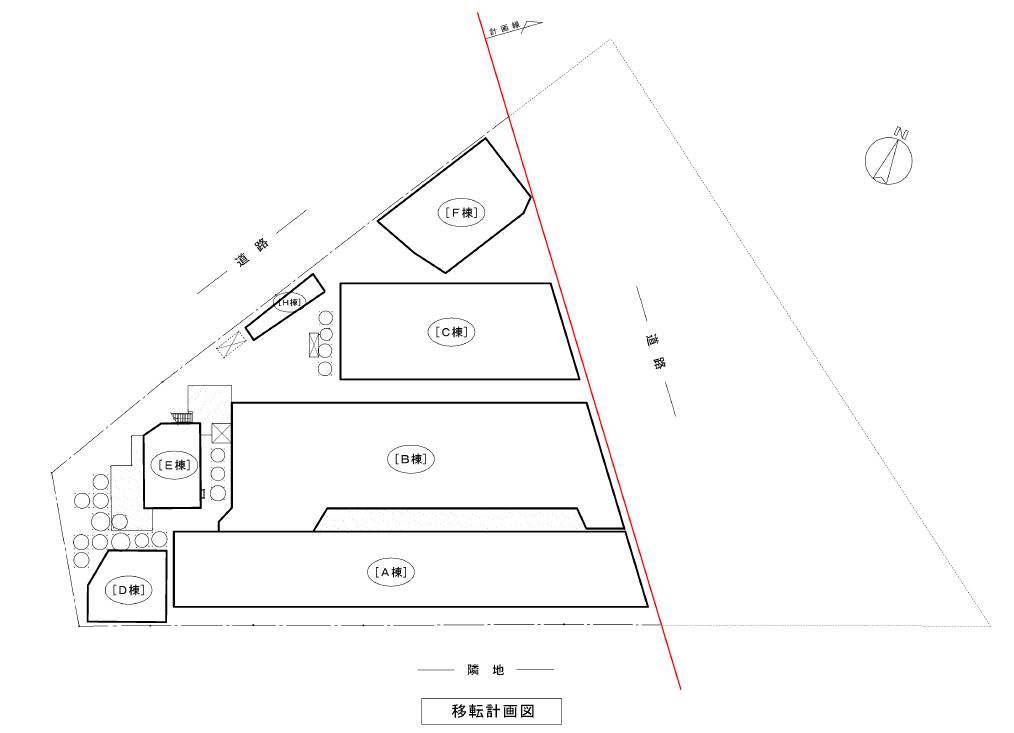

現在の養豚施設の構内移転は残地の規模から物理的に不可能です。一方、構外移転はその業種から臭気、汚物等の問題において、近隣住民の同意を得ることが難しく、立地的に困難であると考えられます。そこで、残地において施設の規模を縮少し、営業の継続が図れるか否か検討を行います。

|

|

| <第一案 構内移転> |

残地内に設ける養豚施設を最大に確保する案を想定した場合、養豚施設面積は約1,900㎡、肥育可能な養豚数は約2,100頭になり、養豚数減少による営業規模の縮少率は41%になります。 |

|

|

営業規模の縮少により、利益を発生させることができなければ営業の継続は困難になります。その可否については、損益分岐点売上高により判定を行います。損益分岐点とは、損失と利益との分かれ目にある売上高であり、営業規模縮少後の営業体の売上高が、これを上回れば営業継続可能と言えます。

| 本件の損益分岐点売上高の計算 |

| 売上高 |

203,000千円 |

| 変動費 |

137,000千円 |

| 固定費 |

64,500千円 |

| 【1、規模縮小後の売上予想高】 |

| 203,000千円[現在売上高]×(1-0.41[売上高の縮少率])=119,770千円 |

| 【2、規模縮小後の変動費予想高】 |

| 137,000千円[現在変動費]×(1-0.41[売上高の縮少率])=80,830千円 |

| 【3、損益分岐点売上高】 |

固定費÷{1-(2,変動費予想高÷1,売上予想高)}

64,500千円÷{1-(80,830千円÷119,770千円)}=198,386千円 |

結果

【1、規模縮小後の売上予想高】 【3、損益分岐点売上高】

119,770千円 < 198,386千円

|

上記より、規模縮少後の後の売上予想高が損益分岐点売上高を下回る結果になるため営業規模縮少案は採用できません。

又、この案では約1,400㎡もの建物を除却させることになり、従前の機能回復を原則とする補償基準に反し採用できません。そこで、移転先を構外に求めた場合の検討を行います。

|

| <第二案 構外移転> |

構外に移転することにより敷地内の施設の機能回復は図れます。しかし、堆積した糞の発酵処理施設および尿浄化処理施設は地元組合の所有する施設を利用していることから、移転先にも同様の条件が備わっている地域でなければなりません。もしくは当該養豚場の規模に適した処理施設の新たな設置が必要です。 (汚水処理水質汚濁防止法に基づく)

さらに、『生き物』を扱う業種であることから、移転に際しては、移転先と現在地で平行操業を行うことになり、人員の増加、経費等の増加となります。

養豚施設は、悪臭等を発生する嫌悪施設であります。当該県内において養豚施設の開発を行う場合、周辺住民の同意書を求められることが通常です。宅地開発が拡大され、市街化が進む近年において、当該施設の移転先の確保は困難な状況と言えます。

以上、本件は構外移転が極めて困難であるため、次に『営業廃止の補償』について検討します。

|

|

| <第三案 営業廃止補償> |

今回のような臭気等を伴う業種や、社会的条件により営業場所が限定される業種に移転が生じた際に、移転先の確保が困難であると判断された場合は、『営業廃止補償』が認められます。その判断要件は次の五項目(公共用地の取得に伴う損失補償基準細則第二六の1)からなり、単に被補償者の主観的事情で決定することはできません。 |

- 法令等により営業場所が限定され、又は制限される業種に係る営業所等

- 特定地に密着した有名店

- 公有水面の占有を必要とする業種その他の物理的条件により営業場所が限定される業種に係る営業所等

- 騒音、振動、臭気等を伴う業種その他の社会的条件により営業場所が限定される業種に係る営業所等

- 生活共同体を営業基盤とする店舗等であって、当該生活共同体の外に移転することにより顧客の確保が特に困難になると認められるもの

本件は、上記4の項目に該当します。

次に営業廃止の補償額の内容ですが、次のように分かれます。

| (1) 営業権等の補償 |

| (2) 資本に関して通常生じる損失の補償 |

|

①営業用固定資産の売却損 |

|

②営業用流動資産の売却損 |

|

③その他資本に関して通常生じる損失 |

| (3) 労働に関して通常生ずる損失の補償 |

|

①解雇予告手当相当額 |

|

②転業期間中の休業手当相当額 |

|

③その他労働に関して通常生じる損失 |

| (4) 転業期間中の従前の収益(所得)相当額の補償 |

| (5) 解雇従業員に対する離職者補償 |

上記の内容と算出方法は多岐に及ぶため、今回は【(3)労働に関して通常生ずる損失の補償 ②転業期間中の休業手当相当額】と【(4)転業期間中の収益相当額の補償】について説明致します。

|

| 【(3)労働に関して通常生ずる損失の補償 ②転業期間中の休業手当相当額】について |

営業廃止は転業することを前提としており、転業に要する期間中の休業手当相当額を補償します。本件では下記に示す通り役員2名について、平均報酬月額×80%を1ヶ年補償しました。(公共用地の取得に伴う損失補償基準細則第二六の5)

1,000千円×80%×12ヶ月=9,600千円

転業に要する期間は6ヶ月から1年の範囲で認定することができます。本件の場合、役員2名が養豚業という特殊な職種に従事しており、同業種の雇用状況は縮小傾向にあるため同業種での再就職は困難と考えられます。また、役員が高齢であることを考慮し、転業するためには長期の職業訓練期間が必要であると判断し、補償期間を1ヶ年と認定しました。

|

| 【(4)転業期間中の収益相当額の補償】について |

現在の養豚業を廃止して、新たな営業を開始するまでの収益減の補償です。その期間は、転業に要する期間に新たな営業が軌道に乗るまでの減収期間を加味して、二年の範囲で認定します。しかし、本件の法人役員は高齢であり、二年間では収益の回復が困難であると認定し、更に1ヶ年減収期間を追加しました。(公共用地の取得に伴う損失補償基準細則第二六の6)

本件の補償額は下記の通りです。

1,500千円×3年=4,500千円

|

|

| 4. まとめ |

本件は第三案の営業廃止補償が採用案になりましたが、これは、被補償者が周辺の市街地整備の状況を考慮して、廃止に合意が得られたため実現したものです。

営業廃止補償の場合は、従来の機能回復を基本としたものではないことから、その判断を慎重に行い、廃止後の生活再建措置を講じる必要があります。

|

|

>>このページの先頭へ

|